כולם רוצים לשלם כמה שפחות כסף לבנק ולכן כשהם ניגשים לבנק לקבל הצעה למשכנתא הם מבקשים את ההחזר החודשי הנמוך ביותר.

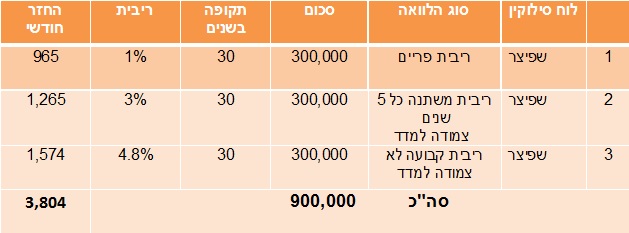

זו הסיבה שרוב הלווים מקבלים את אותה הצעה מהבנק שמחולקת לשליש, שליש, שליש. כלומר, רובם יוצאים מהבנק עם אותה הצעה שמחולקת ל-3 מסלולים כאשר לפחות אחד מהמסלולים צמוד למדד ל-30 שנים, לדוגמא:

הריביות הן להמחשה בלבד אבל הצעה כזו שולחים לנו לקוחות כמעט על בסיס יומי.

הצעה כזאת משרתת בהכרח את הבנק שמרוויח לא רק ריביות אלא גם מדד לטווח שנים ארוך, כל זאת בזמן שביקשתם לשלם כמה שפחות כסף לבנק. החזר חודשי מינימאלי מניב לבנק את מקסימום הרווח ועלול לעלות לכם ביוקר בטווח הארוך. הבנק קונה אותנו עם ריבית נמוכה במסלול ריבית משתנה כל 5 שנים צמודה למדד (מסלול מספר 2) ומציג לנו שמסלול מספר 3 הנו קבוע ולא צפויים בו שינויים וכך מקנה לנו בטחון. מה קורה בפועל?

לאחר 5 שנים, תגיע נקודת השינוי של המסלול, הריבית תשתנה ואם היא תעלה אז בהכרח נשלם יותר עבור הריבית ופחות עבור הקרן, מה שמאט את הפחתת החוב שלנו. מה גם שמסלול זה צמוד למדד ואם המדד יעלה הוא יעלה על יתרת קרן גבוהה יותר וכך הבנק מרוויח פעמיים (בדומה לריבית דריבית). אגב, שימו לב שיש אפשרות לבחור במסלול משתנה כל 5 שנים שאינה צמודה למדד.

לעיתים אין ללווים ברירה כי רמת ההכנסה שלהם לא מאפשרת להם להגדיל את ההחזר החודשי או כי ישנן מחויבויות נוספות, אבל למי מכם שיכולים לשלם אפילו עוד 200-300 ₪ בחודש אני ממליצה בחום לחשב תמהיל מחדש ולבחון תמהיל אופטימאלי עבורכם ולא עבור הבנק.

בדוגמא למעלה ההחזר הכולל לבנק בסוף התקופה יהיה כ- 1,537,200 ש"ח, כלומר על כל שקל שלקחתם מהבנק תשלמו לו בחזרה 1.7 ₪ שזה יחס החזר מאוד גבוה. אם לא תתנו לבנק את השליטה על תמהיל המשכנתא שלכם ותעלו את ההחזר החודשי בכ-300 ₪ תוכלו לא רק לקצר שנים במשכנתא אלא לחסוך כ- 159,600 ₪ בזכות חלוקה אחרת של המסלולים, הצמדות וקיצור שנים (חישוב החיסכון כולל בתוכו כבר את עליית ההחזר החודשי).

אז כשאתם ניגשים לבנק נסו לבוא עם תכנית מסודרת ואל תתנו לבנק לבנות לכם בהכרח משכנתא עם חזר חודשי נמוך ככל האפשר אלא אם כן יש סיבה מוצדקת לכך.

אם קיבלתם לאחרונה הצעה מהבנק, אני מזמינה אתכם לבחון את ההצעה לפני שאתם חותמים עליה בלחיצה כאן! גם אם קיבלתם מספר הצעות ואתם מתלבטים מהי ההצעה הטובה ביותר זה בדיוק הזמן בשבילכם להחליט מהו התמהיל הנכון עבורכם.

לפגישת ייעוץ ללא עלות השאירו פרטיכם בלחיצה כאן!

סופ"ש נעים 🙂

קרין ארמל

יו"ר DNA משכנתאות, יזמית ופועלת למען עצמאות כלכלית.

[email protected]

מוזמנים לבקר בעמוד הפייסבוק: DNA משכנתאות